티스토리 뷰

목차

기업소개

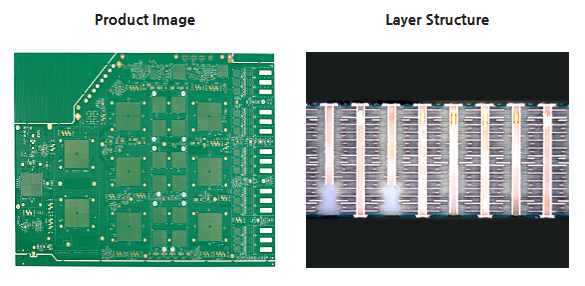

이수페타시스는 1972년 대양상선(주)로 설립되었으며, 여러 차례 상호 변경을 거쳐 현재의 이름을 가지게 되었습니다. 또한 초고다층 인쇄회로기판 (Ultra High Layer PCB) 전문 생산기업으로서, 지속적인 기술혁신과 철저한 품질관리 능력을 바탕으로 초 집적, 고품질의 제품을 개발하여 세계시장을 선도하고 있습니다. 아울러 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문적으로 생산하며, 국내뿐만 아니라 미국과 중국 등 총 4곳에서 생산기지를 운영하고 있습니다. 이수페타시스가 주목받는 이유 중 하나는 미국 빅테크 기업들을 고객사 라인업으로 두고 있기 때문입니다. 특히 엔비디아와 구글은 미국 나스닥 종합 지수에 영향을 미칠 정도의 시총을 자랑하는 기업인데, 구글은 AI 가속기 생산 관련하여 이수페타시스의 주요 고객사로 알려져 있습니다. 이수페타시스의 핵심은 바로 MLB (Multi-Layer Board)입니다. 엔비디아는 PCB를 직접 공급받고 있으며, 엔비디아의 매출 효자는 바로 'AI 칩'입니다. 이수페타시스는 이미 엔비디아 관련주로 주목받았으며, AI 관련주로 이름을 올린 기업 중에서 도 실제로 AI칩 등 제품에 활용되는 반도체를 생산할 능력을 갖춘 기업으로 주목됩니다. 향후 데이터센터 증설 등으로 AI 시장이 더욱 커지게 되면, 이수페타시스의 MLB 수요도 증가할 것으로 기대됩니다. 미/중 갈등이 지속될 시, 미국 빅테크 기업이 중국 제품 대신 이수페타시스의 제품들을 수입할 가능성도 크므로, 이 역시 주목할 만한 대외적 요소가 될 것으로 판단됩니다. 이수페타시스는 국내 AI 대장주로 성장할 가능성을 가지고 있으며, 이미 든든한 고객사를 확보한 상태입니다. 앞으로의 성장 잠재력이 무궁무진할 것으로 기대됩니다.

실적동향

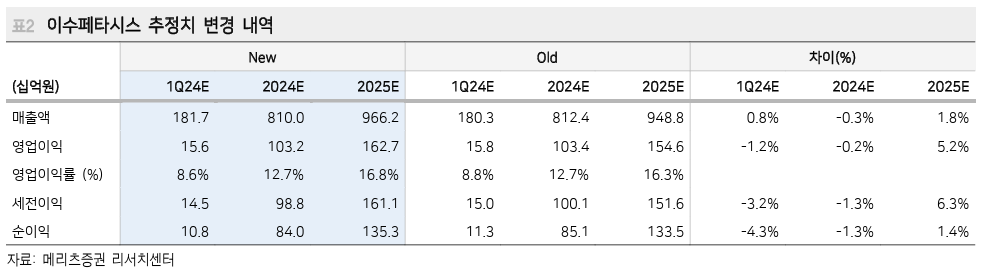

이수페타시스의 2023년 9월 전년동기 대비 연결기준 매출액은 5.2% 증가하였고, 영업이익은 40.2% 감소, 당기순이익은 50.9% 감소하였습니다. 동사의 제품군은 세계 유수의 AI가속기 및 데이터센터 관련 업체와 통신장비 관련 업체에 공급되고 있으며, 주요 매출처에 대한 매출비중은 전체 매출액 대비 약 45% 수준임을 고려하였을 때, AI 가속기 시장에 맞는 기술과 차별화된 경쟁력을 확보로 2024년도 실적 기대치가 높아질 것으로 전망됩니다. 더욱이 2025년 높아진 실적 성장 가시성과 네트워크 기반 2차 AI Cycle 진입에 주목할 필요가 있겠습니다. 향후 2025년의 매출액은 2024년 810십억 원 대비 상승한 966십억 원으로 기대되며 2026년에는 1084십업원으로 비약적인 매출 증가가 될 것으로 기대됩니다. 매출 증대에 따른 영업이익 또한 2024년 103십억 원에서 2026년 189십억 원으로 실적동향은 매우 긍정적으로 판단됩니다.

투자전망

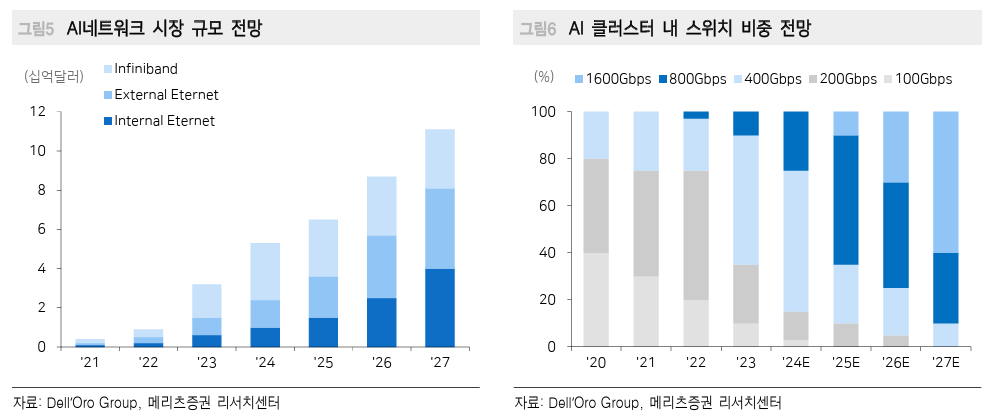

AI 네트워크 구성을 위해서는 GPU의 탑재량 증가만큼 네트워크 장비의 수요 증가가 필수적입니다. AI 인프라의 핵심인 GPU의 성능 개선을 위해서는 GPU를 연결하기 위한 네트워킹 기술이 요구되기 때문입니다. 특히 AI용 네트워크는 기존 네트워크 대비 초고속 고대역폭의 네트워킹 기술이 필요함에 따라 속도와 대역 폭에서 장점이 있던 엔비디아의 인피니밴드가 솔루션으로 활용되어 왔습니다. 다만 향후 진행될 빅테크 업체들의 AI 인프라 구축은 이더넷 위주의 네트워크 투자가 예상되므로, 다수의 빅테크 업체들이 '탈엔비디아'를 추구하고 있고, 이더넷이 성능적으로 많은 발전을 이뤘기 때문입니다. 대표적으로 마이크로소프트와 오픈 AI는 지난주 AI 데이터센터 투자 발표와 함께 이더넷 기반의 네트워크 구축을 공개했으며, 최근 브로드컴은 실적 발표에서 이더넷으로 구축한 AI 네트워크 인프라가 인피니밴드 대비 10% 수준의 성능 우위를 확보했다고 언급했습니다. 이더넷 기반의 AI 인프라용 네트워크 구축과 함께 800G 이상의 이더넷 스위치 확대가 예상되기 때문에 동사 입장에서 이는 제품 믹스 개선을 통한 실적 개선과 다층화로 인한 캐파 잠식이 동시에 발생할 것으로 기대됩니다. 따라서 네트워크 기반 2차 AI Cycle에 진입을 눈앞에 둔 시점에서 앞서 언급했듯 투자 매력도가 높다고 생각됩니다.

< 3줄 요약 >

1. AI 기술 확대에 따른 데이터 센터 수요 증가에 따른 실적 기대감 상승.

2. 독보적 기술력으로 미국의 빅테크 기업과 전략적 제휴.

3. 네트워크 기반 AI 사이클의 집입에 따른 미래 투자적 전망치는 매우 높음.

※ 본 글은 주식투자 공부를 위한 참고 자료 활용을 위해 작성된 글로, 해당 기업의 주식의 매매를 권유하는 글이 아님을 알려드리며, 해당 기업에 대한 투자 손실은 투자자 본인에게 있음을 알려드립니다.